Introduction

Depuis le 1ᵉʳ janvier 2024, une nouvelle loi bancaire est entrée en vigueur dans les États membres de l’Union Monétaire Ouest Africaine (UMOA) regroupant le Bénin, le Burkina-Faso, la Côte d’Ivoire, la Guinée-Bissau, le Mali, le Niger, le Sénégal et le Togo. En effet, le 16 juin 2023, les ministres chargés des Finances des pays membres de l’UMOA ont adopté le projet de loi uniforme portant règlementation bancaire dans l’UMOA. Ce texte remplace la loi uniforme adoptée en 2007 et qui était en vigueur jusqu’au 31 décembre 2023. Parallèlement à cela, le Conseil des Ministres de l’Union Monétaire Ouest Africaine (UMOA) a décidé, le 21 décembre 2023, du relèvement du capital social minimum des banques de l’Union de 10 milliards de FCFA à 20 milliards de FCFA en vue de renforcer la résilience du secteur bancaire et de répondre aux besoins croissants de financement auxquels font face les pays de l’Union. Ces mesures rentrent en droite ligne avec l’ensemble des réformes entamées depuis 2018 par le Régulateur bancaire afin de mettre la zone UEMOA en conformité avec les standards internationaux.

Historique de l’application de Bâle II – Bâle III au sein du dispositif prudentiel de l’UEMOA

Face aux dérives de la Finance classique, notamment la crise des subprimes (2007-2008) puis la crise financière (faillite de Lehmann Brothers en septembre 2008, affaire Madoff marquant la fin d’un système d’investissements et une perte de confiance dans les produits dérivés), nous avons pu assister à une levée de boucliers contestant le manque de transparence, l’absence totale de régulation et d’éthique, la multitude de nouveaux produits financiers opaques et la transmission d’actifs toxiques caractérisant le secteur financier.

C’est ainsi que les réformes de Bâle, particulièrement Bâle II et Bâle III, ont pris tout leur sens. Afin de renforcer le contrôle et la supervision bancaire dans le monde, des normes prudentielles ont été mises en place depuis 1988 par le Comité de Bâle et la Banque pour les Règlements Internationaux. Ces normes ont évolué sur plusieurs années pour arriver à la réforme de Bâle III en 2010. La réforme dite de « Bâle III » visait principalement à renforcer le niveau et la qualité des fonds propres et à améliorer la capacité du secteur bancaire international à absorber les chocs résultant des tensions financières et économiques, quelle qu’en soit la source.

Les banques de l’UEMOA notamment, également concernées par cette réforme, n’appliquaient jusqu’en 2018, que les normes de Bâle 1 et le ratio Cooke. Une réforme a donc été initiée le 3 juillet 2014 par la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) et est entrée en vigueur le 1ᵉʳ janvier 2018.

Elle a instauré un nouveau dispositif prudentiel pour les banques de l’UEMOA reposant sur les trois piliers ci-dessous :

- Le Pilier I portant sur des exigences quantitatives minimales de fonds propres en fonction des risques bancaires : ceci a donné lieu à la mise en place au sein des banques de systèmes d’analyse et de reporting des risques plus poussés ;

- Le Pilier II définissant les grands principes de la surveillance prudentielle et le cadre d’intervention y afférant ;

- Le Pilier III énonçant les principes directeurs qui régissent la discipline de marché. Il visait à renforcer la transparence et la communication des établissements vis-à-vis du public quant à leurs expositions aux risques.

Dans le cadre de cette évolution règlementaire, le pilier I a conduit à une hausse importante du capital règlementaire liée à la nouvelle approche du calcul des fonds propres requise par Bâle III. Pourquoi ?

Parce que les banques ont besoin de Fonds Propres…..

- pour financer leur activité et faire face aux risques ;

- parce qu’elles ont un rôle prépondérant dans le financement de l’économie ;

- pour limiter la prise de risques ;

- pour absorber les pertes inattendues ;

- pour renforcer la confiance des déposants et des créanciers ;

- pour éviter le risque systémique ;

- pour éviter un surcoût pour les déposants et les contribuables.

Les Fonds Propres (dont fait partie le capital social) constituent ainsi une garantie pour les créanciers, car la banque pourrait supporter un montant de perte égal à ses fonds propres sans faire défaut.

Une première phase d’augmentation est déjà intervenue avec la fixation du capital règlementaire minimum à FCFA. 5 milliards (EUR.7, 6 millions) au 1ᵉʳ janvier 2008 puis à FCFA.10 milliards (EUR. 15,2 millions) au 1ᵉʳ juillet 2017 par le biais de la Décision du Conseil des Ministres de l’UEMOA du 17 septembre 2007 relative au relèvement du capital social minimum des établissements de crédit.

Depuis le 21 décembre 2023, le capital social minimum a été de nouveau relevé à hauteur de FCFA. 20 milliards (EUR. 30,4 millions). Selon l’avis n°001-01-2024 du 5 janvier 2024, les banques agréées avant le 1ᵉʳ janvier 2024 disposent d’un délai de 3 ans pour se conformer au nouveau seuil de FCFA. 20 milliards.

Pour ce faire, ces banques sont tenues d’élaborer un plan de mise en conformité assorti d’un chronogramme d’exécution pour le respect des dispositions de l’avis cité ci-dessus.

Ce plan et le chronogramme l’accompagnant doivent être transmis au Ministre des Finances, à la Commission Bancaire de l’UMOA et à la Banque Centrale des États de l’Afrique de l’Ouest au plus tard le 1ᵉʳ juillet 2024.

Impact du relèvement du capital social minimum des banques de l’UEMOA

Le relèvement du capital social minimum s’explique par les exigences imposées par le Régulateur d’une meilleure maîtrise de leurs risques bancaires par les institutions financières.

En effet, selon le ratio Mc Donough introduit par la réforme de Bâle II, les capitaux propres règlementaires d’une banque doivent être égaux au minimum à 8% de l’ensemble des risques bancaires encourus par celle-ci.

Ceci permet de garantir une meilleure solidité financière de la Banque qui peut ainsi faire face à ses encours si ces derniers devaient être remboursés dans un délai très court. Il s’agit du ratio de solvabilité bancaire qui traduit ainsi sa capacité à rembourser les encours de ses clients sur le court, moyen et long terme sans se retrouver en défaut de paiement.

Pour faire simple, plus le capital social de la banque est important, mieux ses risques sont couverts. Cela a donc pour conséquence directe une meilleure stabilité du système financier et économique en général.

La question principale qui en résulte est de savoir si les banques de la place de l’UMOA pourront suivre cette décision règlementaire. Afin de s’y conformer, les banques qui ne respectent pas encore le seuil du capital social minimum devront procéder à une augmentation de capital, soit par incorporation de réserves, soit par apport en numéraire des actionnaires. Si elles ne peuvent augmenter leur capital, elles pourraient recourir à des mécanismes de fusions absorptions avec d’autres banques ou groupes bancaires.

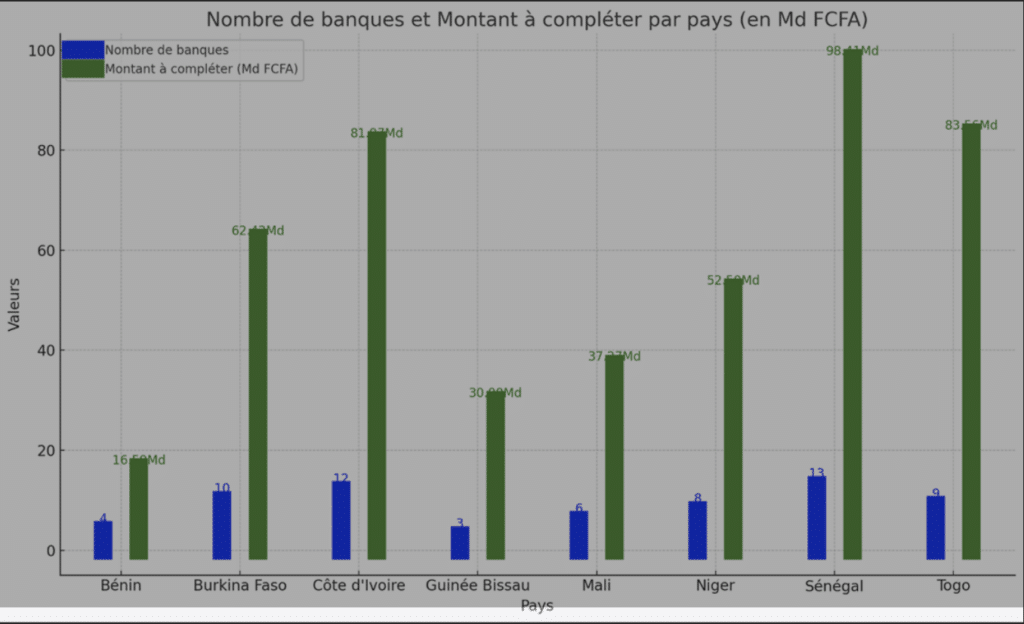

La décision du Conseil des Ministres de l’UMOA impacte directement 65 banques réparties dans les 8 pays de la zone, qui devront lever un total de FCFA. 472,8 milliards (USD. 850,8 millions) de fonds propres supplémentaires auprès des investisseurs sous différentes formes possibles, y compris des ouvertures et augmentation de capital, des fusions ou des acquisitions et des recours aux réserves ou bénéfices conservés.

Source : Agence Eco Fin

Le Sénégal arrive en tête avec 13 augmentations de capital à réaliser pour FCFA. 98,3 milliards. Il est suivi du Togo (9 banques, FCFA. 83,6 milliards) et de la Côte d’Ivoire (12 banques, FCFA. 82 milliards), principal marché du crédit dans la région, selon l’Agence Eco Fin.

Selon la Commission bancaire de l’UMOA, cette augmentation s’inscrit dans un contexte de croissance économique robuste, avec le FMI prévoyant une croissance du PIB régional de 6,4% en 2023 et 7,3% en 2024. La Commission bancaire anticipe également une hausse annuelle des crédits à l’économie de 12 à 15% jusqu’en 2024, nécessitant des institutions financières plus solides et pouvant faire face à la demande de leur clientèle.

Ceci devrait donc encourager un meilleur financement de l’économie ; même si elle engendre une réduction du nombre de banques en activité au Sénégal et dans l’UMOA et potentiellement une hausse du coût du crédit.

Comment réagiront les différents acteurs bancaires de la place de l’UMOA ?

L’avenir nous édifiera.

Let’s wait and see….

")

{kind=link}